随着我国国民收入的不断增加,在消费升级、油价下跌和签证政策放宽等因素的综合作用下,中国出境客运市场近年来的发展可谓突飞猛进。欧洲已经成为中国重要的出境旅游目的地和客源市场,而中欧客运市场在总体稳步发展的同时,直达市场与中转市场、传统意义上的西欧枢纽、东西欧枢纽、中国国内枢纽和境外枢纽以及第三方枢纽的竞争已经日趋激烈。国际市场的竞争越来越多地取决于枢纽系统的竞争,中欧市场也不例外。

整体篇繁荣背后藏风险

数据显示,中欧市场2015年的旅客总量比2010年增长了61%,年复合平均增长率超过10%。即使欧洲地区在2016年上半年发生了恐怖袭击、难民潮等重大事件,但人们的出行热情依然不减,旅客总量呈增长之势,比2015年同期增长了7%。

然而,在整体增长的背后,无论是就季节性变化还是整体市场的发展走势而言,中欧市场都开始发生变化。这其中既有新兴旅游目的地的涌现和旅客出行目的地转移的原因,也有传统中转枢纽和目的地市场份额变化的因素。这意味着中欧市场的竞争参与者需要自己作出判断,并调整竞争策略。

例如,中国至欧洲的出境目的地选择开始呈现出越发明显的新趋势:尽管当前西欧仍然是中国旅客赴欧洲的首选目的地,但东欧和北欧地区开始成为越来越多中国旅客的出行选择。究其原因,一是外部世界发生了变化;二是东欧和北欧地区有独特的异域风貌、历史与人文风情;三是在经济因素的驱动下,当地政府、机场、旅游机构乃至航空承运人纷纷加大了对华推广力度,并在旅客流程简化、中转加速、硬件设施改造、提供中文服务等方面不断创新。

尤其要强调的是,近些年东欧的主要枢纽发展极为迅速,以莫斯科为代表的航空中转点正在强势崛起。2016年1月~7月的数据显示,莫斯科已经成为中国至欧洲的第二大入境门户,仅次于巴黎。在中转衔接方面,布拉格机场在前往非申根区的1号航站楼的航班中转衔接(MCT)时间已经达到40分钟,而前往申根区的2号航站楼的MCT时间则已经缩短到25分钟。布拉格机场力图成为至东欧其他地区的主要中转枢纽,预计到2045年,机场容量将达到2800万人次。

在中欧市场欣欣向荣的背后,风险和压力也开始出现。一方面,随着出行人数逐年增加,中国航空公司投入的运力和通航目的地的数量也在快速增加;另一方面,中欧市场的整体收益逐年减少,“叫好不叫座”的尴尬局面日益呈现,带给航空公司的经营压力与日俱增,市场竞争变得更加激烈。

值得重视的是,在多种因素的作用下,西欧市场的收益减少更为迅速,主要原因是直达航班与中转航班的竞争、西欧枢纽的竞争、西欧与东欧中转点和中东枢纽的竞争日趋激烈。这反映了一个事实,整个中欧市场竞争背后实际上是不同枢纽系统的竞争。

直达篇市场集中度下降

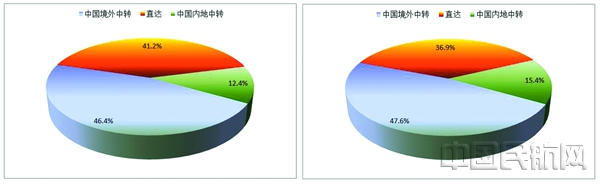

不同时期中欧市场直达和中转所占的份额

提到欧洲,很多人自然会想到伦敦、巴黎、法兰克福、阿姆斯特丹、慕尼黑等著名城市。事实上,从中国抵达欧洲,除了上述传统的五大枢纽之外,还有一个非常重要的东欧门户——莫斯科。2016年1月~7月的数据显示,六大门户在整个中欧市场上的份额达34%,比2015年全年的份额略有缩减。这反映了一个新的市场趋势,即越来越多的人通过除六大门户之外的其他地点进出欧洲,市场的集中度在下降。

在六大门户中,莫斯科的表现很是亮眼。尤其是近几年,在网络完善、票价策略、运营情况改善等因素的作用下,莫斯科在整个市场上的重要性不断增强。这种变化不仅反映了欧洲直达枢纽此消彼长的竞争关系,更反映了打造枢纽系统的航空公司、机场当局、政府部门和其他相关机构的整体战略意图及竞争策略。这种枢纽竞争格局会对中欧市场的收益走势、旅客目的地选择、航空公司运营模式等产生深远的影响。

传统的五大枢纽在基地主要航空公司始终坚持的枢纽发展战略指引下,在政府相关部门、机场当局及其他多方的统一协调配合下,历经多年发展才占据如今的市场地位。它们既具有进出欧洲的重要中转枢纽功能,又是极为重要的目的地市场。然而,时至2016年,上述五大西欧枢纽的中转功能较之前显得更为“强化”,但它们作为目的地市场却呈现出迅速“降温”之势。

从中国始发市场来看,北京和上海仍然是主要的国内市场。虽然近年来中国二、三线城市纷纷开通了直达欧洲的航线,但北京、上海在国内始发市场上的份额占比仍接近80%。这既是因为北京、上海有着庞大的始发人群,更是与基地航空公司和多方力量多年协作,始终坚持枢纽发展战略的思路息息相关。由于中欧客运市场持续发展,中外航空承运人都在不断加大投入力度。但是,无论是航点开辟、运力投入,还是频次增加方面,中方航空公司都明显领先于欧洲主要航空公司。

从总量上看,中欧市场的交通量始终在稳步增长,航空公司在中欧直达市场上也从未有过懈怠。但是,来自第三方中转枢纽的竞争压力越来越大。这意味着更多的旅客选择通过中转而非直达的方式出行,整体市场的增长量被不断分流。在竞争压力下,传统直达市场的收益逐年减少,整体份额不断缩减。

中转篇枢纽系统大比拼

在中欧市场上,尽管航空公司并未放松对直达市场的投入,但中转市场正在获得越来越大的份额。数据显示,2016年1月~7月,由中国内地直达欧洲的市场份额从2015年同期的41.2%缩减到了约37%;而经由中国内地的中转和经由中国内地之外的中转(含经中欧之外的第三方中转和欧洲境内中转)的市场份额分别从2015年同期的12.4%、46.4%扩大到15.4%、47.6%。

无论在哪里中转,中转市场背后都有已经成形或正在发展的枢纽运营系统。这一网络模式凭借密集的航点分布与大量的航班衔接组合、不断提高的中转运营效率与优化的时刻分布和规模效应带来的边际成本优势,在提供越来越丰富和便利的出行选择的同时,不断推出包括极具竞争力的票价在内的产品组合,成为越来越多旅客出行的首选。

在中欧市场上,境外中转枢纽的竞争日趋激烈。这其中既有西欧老牌枢纽的比拼,又有近年来新涌现的东欧枢纽的挑战,更有中东枢纽的强力“狙击”。在中欧市场前20个除中国内地之外的中转枢纽中,莫斯科、迪拜、多哈和阿布扎比枢纽2015年的市场影响力比2014年有了进一步增强,而以法兰克福枢纽为代表的西欧老牌枢纽均面临着越来越大的压力和挑战。

随着基地承运人不懈地努力,中国内地主要枢纽和区域枢纽的建设正在持续推进之中,而由此带来的成效也开始显现。2016年1月~7月,经由中国内地中转至欧洲的旅客比2015年同期增长了34%。其中,经由北上广中转的旅客分别增长了33%、12%和29%,而中国主要二线城市的中转量也有了显著增加。尽管如此,但从整体来看,中方距离建成卓有成效的中转枢纽体系还有相当长的一段路要走。

从一定程度上讲,远程国际市场的竞争取决于枢纽中转系统能力的强弱。实际上,枢纽系统本身就是以枢纽为核心,以各个直达航线为轮辐的有机构成。枢纽系统不仅会对中转市场形成强有力的支撑,更会对各轮辐直达航线起到多重加强的作用。对于中国国内正在建设的枢纽体系,尤其是刚起步发展国际远程业务的枢纽体系而言,从可持续发展的角度来看,若不能改变仅对接境外大型枢纽、处于单一“输血”状态的情况,其未来发展可能遇到大的难题。

中国拥有潜力巨大的腹地市场,发展速度快,但区域发展不均衡。若能建立以大型国际航空枢纽为核心,区域枢纽系统为主干,三、四线城市航点为“毛细血管”的多层级枢纽系统,即在国家层面上的有机航线网络结构,必将对中国民航业增强全球竞争力、屹立于世界前沿起到积极的推动作用。(宫辉)

返回首页

返回首页