首页 >> 优秀投稿

自2020年新冠肺炎疫情暴发至今,全球航空业受到了严重冲击。在应对艰巨挑战的过程中,辅营收入正在成为航企主营业务之外最重要的收入构成和利润贡献。据统计,尽管疫情防控期间航企辅营收入出现下滑,但全球航企辅营收入占比、客均辅营收入均持续增长,2021年分别达到14.4%和27.6美元。在这一趋势下,国内航企特别是中小航企也在不断思考和推进辅营创收增效专项工作。本文拟梳理全球航企辅营业务发展情况,同时基于航空业咨询公司IdeaWorks数据,进一步明晰辅营产品的主要类别、辅营项目的规模大小以及单项辅营的收入贡献,提出国内中小航企开展辅营业务的初步思路与相关建议。

通常认为,辅营收入主要指除直接向旅客售票之外的收入,以及在航空旅行过程中提供服务的间接收入。春秋航空认为,辅营收入主要指除客运、货运收入以外,来自有偿机舱服务和其他航空出行相关产品销售与增值服务的收入,包含逾重行李收入。综上所述,辅营业务的关键词主要包括“航空出行相关”“有偿服务”“增值服务”等。

为进一步明晰辅营业务范围,IdeaWorks将辅营业务划分为五大类:一是常旅客计划,主要包括向合作伙伴销售里程或积分;二是菜单式服务,主要包括旅客自主选择的便利设施或服务,如食品和饮料的机上销售、行李托运和逾重行李、座位优选等;三是佣金类产品,主要包括航空公司销售酒店、租车和旅行保险的佣金;四是广告类收入,主要包括所有与旅客出行有关的广告活动;五是捆绑式费用,主要包括组合产品或捆绑服务的一部分收入,如托运行李、提前登机和额外腿部空间座位。

根据IdeaWorks辅营年度报告与国内上市航企的公开信息,笔者梳理了全球80家航空公司辅营业务开展情况,其中国外航企72家、国内航企8家。

2020年,80家航企辅营收入在总收入中的占比为0.2%~55.9%,平均占比约15.6%;国内航企辅营收入占比较低,平均占比约3.1%,其中海南航空最高,约9.9%。

2020年,按当期汇率换算,80家航企客均辅营收入为6.35元~592.6元,平均客均收入约168.6元;国内航企客均辅营收入相对较低,平均客均收入约22.7元。

据统计,全球80家航企提供50余种辅营服务产品。其中,提供5种以内辅营服务的航企占比43.75%,提供5种~10种辅营服务的航企占比27.5%,提供10种以上辅营服务的航企占比28.75%。匈牙利威兹航空提供多达22种辅营服务,春秋航空提供11种辅营服务。

根据旅客出行流程和服务场景不同,50余种辅营服务产品主要划分为三大类:地面服务类、客舱服务类、增值服务类。

单项辅营收入贡献,即统计单项辅营收入在航空公司整体辅营收入中的占比情况,明确辅营项目的收入贡献大小。根据分析,收入贡献排名前列的辅营项目包括:常旅客计划(收入贡献为24%~94%)、行李服务(收入贡献为29%~ 87%)、菜单式服务(收入贡献为28%~ 99%)、旅游相关(收入贡献为17%~ 34%)、座位服务(收入贡献为4%~16%)、酒店住宿(收入贡献为0.95%~24%)、机上销售(收入贡献为0.42%~12%)。

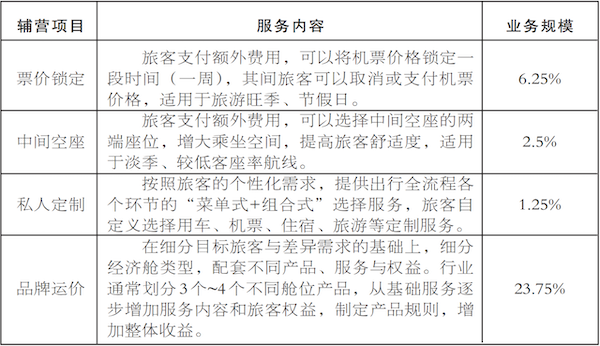

辅营服务产品创新:在梳理的辅营服务项目中,具有一定创新性的服务产品主要为:

根据上述数据统计与分析,按照辅营项目规模大小以及收入贡献大小,国内中小航企可以在借鉴国外航企辅营业务开展经验的基础上,结合现有条件和资源投入,逐步推进辅营业务发展,在疫情冲击下实现辅营业务与主营业务相互促进、共同发展。主要思路是一个理念、两套体系、三类产品、四大支撑。

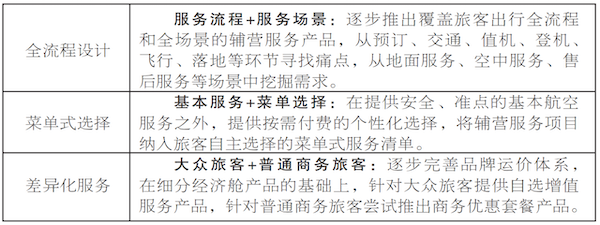

一个理念:以满足大众旅客需求为中心,建议以“全流程设计、菜单式选择、差异化服务”理念开展辅营业务的产品设计、服务供给,实现“从卖机票到卖服务”的转变。

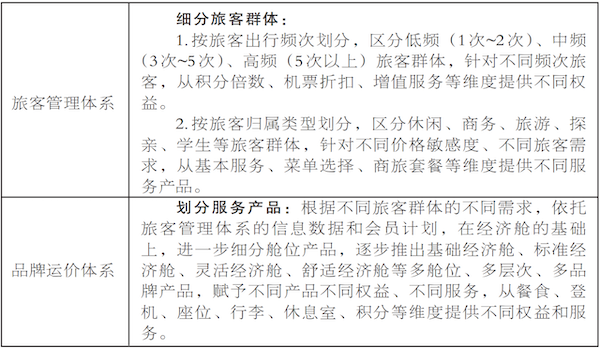

两套体系:围绕细分旅客、差异服务两个维度,建议分别建立旅客管理体系和品牌运价体系,实现客货销售与辅营服务两大业务协同发展。

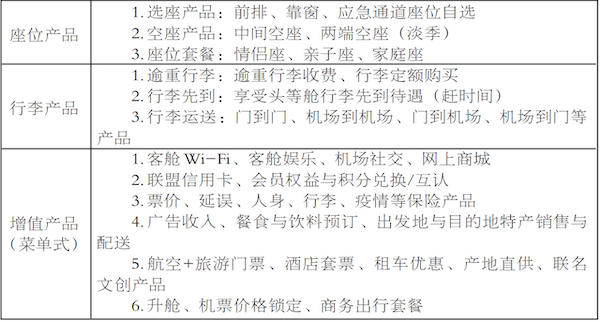

三类产品:根据行业辅营项目覆盖程度的高低和收入贡献的大小,结合中小航企现有辅营业务基础和条件,建议优先推出“座位产品、行李产品、增值产品”三类基础辅营服务产品,按照“由少到多、由简到繁”的程序推进,逐步建立起旅客按需付费的辅营产品体系。

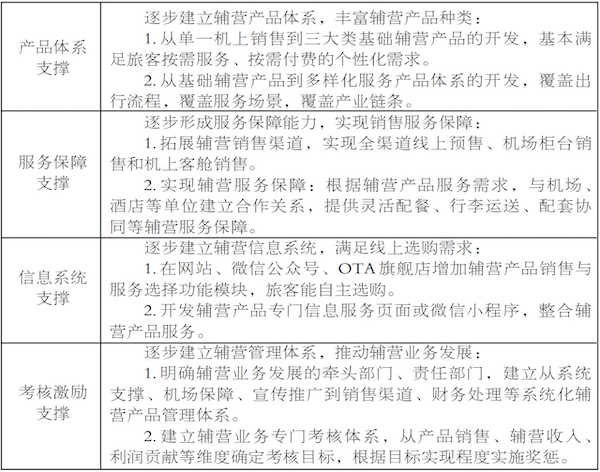

四大支撑:围绕辅营业务发展需求,建议逐步建立并完善“产品体系、服务保障、信息系统、考核激励”四大支撑。

总体而言,在疫情持续影响下,航空辅营业务在增收提效方面的重要性越发凸显,正在成为航企提升市场竞争力的重要业务。因此,建议中小航企以差异化市场竞争为导向,以满足旅客多样化、个性化需求为基础,以全流程、菜单式、差异化的服务理念,建立辅营业务管理体系与品牌运价体系,重点聚焦业务规模较大、收入贡献度较高的辅营产品,强化产品体系、服务保障、信息系统和考核激励等支撑,进一步加大辅营业务拓展力度,实现辅营业务快速发展。(作者:张莉、唐道春、谭振宏 单位:成都航空有限公司)